Comprar para arrendar: Utiliza el dividendo como ingreso pasivo

Lunes 23 feb. 2026

Lunes 23 feb. 2026

Invertir en bienes raíces puede convertirte en propietario sin pagar de más cada mes. ¿La fórmula? Comprar un departamento para arrendar, de modo que el arriendo mensual cubra la mayor parte del dividendo (cuota hipotecaria). En Chile, muchos inversionistas primerizos están evaluando esta estrategia, especialmente con pies (pagos iniciales) accesibles de $10 a $15 millones de pesos (CLP).

Este 2026 trae oportunidades inmobiliarias interesantes: tasas hipotecarias a la baja, precios estabilizándose y desarrolladoras ofreciendo facilidades. En este artículo, abordamos las dudas más frecuentes –desde las proyecciones de precios hasta cuánto es el pie de un departamento– y comparamos seguir arrendando vs comprar con ejemplos reales en comunas como Ñuñoa, La Florida y Santiago Centro.

¿Aumentarán los precios de las propiedades en 2026?

Los expertos proyectan que los valores de las viviendas subirán levemente en 2026, en un contexto de recuperación moderada del mercado, tras un alza de un 11,5% en la venta de departamentos en la Región Metropolitana.

No se espera ni una burbuja inmobiliaria ni un desplome; el mercado chileno más bien tendrá un crecimiento estable luego de años complejos. Por supuesto, dependerá de la zona y tipo de propiedad:

Las propiedades bien ubicadas podrían apreciarse entre 2% y 6% anual, reflejando la alta demanda en sectores consolidados. Comunas cotizadas como Ñuñoa o sectores con nueva infraestructura (líneas de metro, polos laborales) tienden a subir más rápido en valor. De hecho, Ñuñoa se posiciona como una de las comunas con mayor plusvalía en la capital gracias a su conectividad y calidad de vida.

Conoce nuestros departamentos en Ñuñoa aquí.

Por el contrario, zonas con sobreoferta de departamentos (muchas unidades disponibles y menos demanda) probablemente mantengan sus precios planos o estables. Aquí los compradores pueden encontrar descuentos y negociar precios.

Interesantemente, los departamentos pequeños para inversión (como studios o 1D/1B) podrían ver aumentos de valor impulsados por la creciente demanda de arriendo. La alta necesidad de arriendos en sectores céntricos y universitarios hace que estos activos sean muy apetecidos.

Este 2026 no tendrá alzas explosivas, pero sí un ligero aumento promedio en precios de viviendas, apoyado por mayor demanda y oferta limitada en ciertos segmentos. Para el inversionista, esto significa que la propiedad que compres hoy podría valer un poco más mañana, sumando plusvalía a tu ganancia.

¿Seguir arrendando o comprar para arrendar? – Comparativa financiera

Una duda común al iniciar es si conviene seguir arrendando (no comprar aún) o comprar una propiedad para arrendarla y así pagar su dividendo. La decisión depende de tu situación, pero hagamos un ejercicio práctico para ver los números:

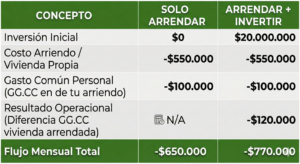

Supongamos que actualmente pagas un arriendo de $550.000 mensuales por tu vivienda. Tienes ahorrado $20 millones (el pie que podrías dar para una compra). Tienes dos escenarios:

Escenario A – Seguir arrendando: continúas pagando $550.000/mes de arriendo por donde vives, sin adquirir propiedad. Tus $20 MM podrían quedar invertidos en algo de bajo riesgo, pero no en inmueble.

Escenario B – Comprar para arrendar: usas tus $20 millones de pie para comprar un departamento de 2.800 UF (unos ~$100 millones de pesos, aproximadamente un depto 1D/1B en Santiago). Pides un crédito hipotecario por el resto (~80-85% del valor). Compras únicamente como inversión, es decir, el departamento lo arriendas a un tercero en cuanto te lo entreguen, y con ese ingreso pagas (total o parcialmente) el dividendo mensual del crédito. Tú seguirías viviendo donde estás (arrendando o con familia), pero ahora con un activo inmobiliario a tu nombre.

Interpretación: En el Escenario A, cada mes pagas arriendo y ese dinero se va por completo; no genera patrimonio inmobiliario para ti. En el Escenario B, prácticamente el arrendatario financia tu crédito: con un arriendo estimado (8 UF ≈ $480 mil) cubres cerca del 80–100% del dividendo. Tu esfuerzo mensual neto es mínimo (~$120 mil en este ejemplo, que incluso podría ser $0 o positivo si logras un arriendo más alto o un crédito más barato). Pero, ten en cuenta que no dejarás de tener un costo de vida, por lo cual si sigues arrendando, eso significará ese gasto extra para ti.

En la práctica, tu departamento “se paga solo”, o queda muy cerca de hacerlo. Esto gracias a que elegiste una propiedad con buena relación arriendo/precio (cap rate), logrando que el flujo de caja sea neutro o positivo. De hecho, se recomienda apuntar a que el canon de arriendo sea al menos el 80% del dividendo para que la inversión sea saludable.

Más allá del flujo mensual, fíjate en el patrimonio: en el Escenario B tendrás un activo que probablemente se valorice con los años (Lee nuestro artículo sobre la importancia de elegir un departamento con potencial revalorización). Por ejemplo, si tu departamento de 2.800 UF sube a 3.200 UF en algunos años por plusvalía, habrás ganado ~400 UF de capital (además de lo que amortizaste del crédito con cada dividendo). En cambio, arrendando no participas de esa plusvalía del mercado inmobiliario.

Desde luego, comprar para arrendar conlleva desafíos que no existen al solo arrendar: deberás encargarte de mantener el departamento, pagar gastos comunes, contribuciones e impuestos asociados, y enfrentar la posibilidad de que en algún periodo no tengas arrendatario. Sin embargo, muchos de estos riesgos se pueden mitigar. Por ejemplo, incluir en tus cálculos todos los gastos asociados (gastos comunes, mantenciones, seguros, contribuciones) para ser realista; seleccionar buenos inquilinos o incluso aprovechar programas de arriendo garantizado por la inmobiliaria para evitar vacancias; y mantener un pequeño colchón de ahorro para cubrir imprevistos o diferencias temporales.

Por el lado positivo, estarás construyendo patrimonio con ayuda de terceros (tus arrendatarios) y obteniendo un activo que, a largo plazo, puede darte libertad financiera.

En suma, si cuentas con el pie y el respaldo financiero para aguantar pequeños desfases, comprar para arrendar suele ser más rentable que seguir arrendando indefinidamente. Te permite transformar tu pago mensual (dividendo) en una inversión en lugar de un gasto perdido, y aprovechar tanto el ingreso pasivo del arriendo como la plusvalía del inmueble. La clave está en hacer bien los números y escoger inteligentemente la propiedad.

Ventajas y desventajas – Resumen:

Seguir arrendando (no comprar aún):

Ventajas: no contraes deudas grandes, tienes movilidad y flexibilidad (puedes cambiarte cuando quieras), no pagas mantenciones de propiedad.

Desventajas: el dinero del arriendo no vuelve a ti (enriqueces al dueño), no construyes patrimonio inmobiliario, estás expuesto a que te suban el arriendo o te pidan la propiedad, y a largo plazo podrías seguir pagando arriendo en la vejez.

Comprar para arrendar (invertir en un depto):

Ventajas: tu ahorro (pie) se convierte en un activo real; el arriendo cubre gran parte o la totalidad del dividendo, aliviando tu bolsillo; ganas plusvalía con el tiempo (ej. comunas como Ñuñoa han tenido alta apreciación) y generas patrimonio; eventualmente, tras pagar el crédito, tendrás una renta pasiva completa todos los meses.

Desventajas: necesitas un pie considerable (típicamente 20% del precio) y capacidad para un crédito; asumes responsabilidades de propietario (administración, mantenciones, impuestos); riesgo de vacancias o no pago (mitigable con garantía, seguros arriendo, o programas como arriendo garantizado de la inmobiliaria); la liquidez es menor (vender un inmueble toma tiempo, no es tan fácil como terminar un contrato de arriendo).

Ejemplos concretos de inversión (Ñuñoa, La Florida, Santiago Centro)

Veamos casos reales de departamentos que podrías comprar para arrendar, con cifras aproximadas en UF y pesos, en comunas de alta demanda de arriendo:

La Florida: Proyecto Smart La Florida (Vicuña Mackenna 6689). Precio desde ~UF 2.806 (≈ $100 millones CLP) por departamentos 1D/1B modernos. Con un pie del 20% (~UF 561, ~$20 millones) y financiamiento por el resto, el dividendo rondaría $280 mil – $300 mil. Estos departamentos se pueden arrendar en torno al 0,25% del valor mensual, es decir ≈7 UF de arriendo (unos $270.000). Eso equivale a una rentabilidad bruta anual cerca del 3% sobre el valor, lo que prácticamente cubre el dividendo desde el día uno. Imagina incluso ofrecía en este proyecto un programa de “arriendo garantizado por 24 meses” – es decir, te aseguran recibir ese arriendo los dos primeros años, eliminando el riesgo de vacancia inicial.

Ñuñoa: Proyecto en verde Urban Ñuñoa (Irarrázaval 1593). Precio desde ~UF 3.127 (≈ $112 millones) para unidades de 1 y 2 dormitorios en pleno corazón de Ñuñoa. Esta comuna es altamente demandada por arrendatarios (jóvenes profesionales, estudiantes de posgrado, etc.), por lo que un 1D/1B nuevo podría arrendarse fácilmente. Estimemos un arriendo cercano a 8–9 UF mensuales (entre $300.000 y $340.000) para un depto de ~UF 3.200, lo que sería un 0,28% mensual aprox. y un 3,3% anual de rentabilidad bruta. Ñuñoa destaca por combinar vida de barrio, conectividad (Líneas 3 y 6 de Metro) y plusvalía sostenida – de hecho es de las comunas con mayor plusvalía en Santiago. Un departamento aquí podría valorizarse en el rango de 3-5% anual dependiendo del sector, potenciando tu ganancia a futuro. Además, proyectos Imagina en Ñuñoa suelen tener altas calidades y amenities, haciendo más atractiva la oferta de arriendo.

Santiago Centro: Proyecto One Town Santiago (Lord Cochrane 347). Precio desde ~UF 3.075 (≈ $110 millones) por departamentos 1D/1B de ~46 m², entrega inmediata. En pleno centro histórico, cercano a Metro y universidades, este tipo de unidad puede arrendarse rápidamente a estudiantes o jóvenes trabajadores. El canon de arriendo estimado para ~50 m² 1 dormitorio nuevo anda por 9 UF ($320.000 ±) en Santiago Centro. Así, con ~UF 615 de pie (20%, ~$22 millones) y un crédito por el resto, tu dividendo sería cercano a $300 mil, cubierto casi en totalidad por el arriendo. La rentabilidad bruta rondaría también el 3-4% anual, similar a Ñuñoa. Santiago Centro ofrece alto volumen de posibles arrendatarios, aunque hay que considerar la oferta existente; elegir proyectos con ubicación estratégica y gastos comunes bajos ayuda a maximizar tu utilidad.

Aunque cada inversionista enfrenta realidades financieras distintas, los datos demuestran que en comunas con alta demanda es posible estructurar una compra donde el arriendo cubra el dividendo: en Santiago la rentabilidad bruta anual suele fluctuar entre 3% y 5%, pudiendo alcanzar 5%–6% en unidades compactas muy bien ubicadas —como studios que se arriendan en torno al 0,33% mensual del valor de la propiedad (≈9,3 UF para una unidad de 2.800 UF)—, mientras que la plusvalía en zonas consolidadas como Ñuñoa o emergentes de Santiago Centro puede promediar 3%–4% anual. Al combinar flujo por arriendo y apreciación del activo, no solo avanzas hacia una propiedad que se paga sola, sino que fortaleces tu patrimonio de manera sostenida en el tiempo.