Simula tu dividendo: calcula tu cuota mensual y evita sorpresas al comprar

Jueves 24 abr. 2025

Jueves 24 abr. 2025

Comprar un departamento o una casa en Chile es el sueño de muchos, pero planificar el financiamiento es fundamental para evitar sorpresas. En esta guía actualizada al presente año te explicamos cómo calcular los dividendos hipotecarios de manera clara y práctica.

Aprenderás qué es el dividendo, qué factores lo afectan (tasa de interés, plazo, tipo de crédito), verás ejemplos en UF y pesos chilenos, conocerás herramientas útiles como simuladores en línea, y recibirás consejos financieros para que tu camino a la casa propia sea seguro y sin endeudamiento excesivo.

Primero: ¿Qué es el dividendo hipotecario?

El dividendo hipotecario es el pago mensual que realizas al banco u otra entidad financiera por el crédito hipotecario que financió la compra de tu vivienda (departamento o casa). En otras palabras, es la cuota fija (en general expresada en UF) que debes pagar cada mes durante el plazo pactado.

Este dividendo incluye normalmente la devolución del capital prestado (amortización), los intereses del préstamo y los seguros asociados obligatorios (como el seguro de desgravamen y el de incendio y sismo). Gracias a esto, no tienes que pagar por separado cada concepto: todo viene incluido en esa cuota mensual.

A considerar: La UF, o Unidad de Fomento, es una unidad de valor indexada a la inflación utilizada en Chile. Los créditos hipotecarios suelen expresarse en UF para mantener el valor real del dinero. Esto significa que tu dividendo en UF se mantiene constante en términos reales, pero su equivalente en pesos chilenos variará mes a mes según el valor de la UF vigente. Por ejemplo, si la inflación sube, el valor de la UF aumenta y con ello sube el dividendo en pesos (aunque en UF siga siendo el mismo).

Factores que afectan el cálculo del dividendo hipotecario

Varios factores determinan cuánto será tu dividendo hipotecario mensual. Es importante entenderlos antes de calcular o simular tu crédito:

Monto del crédito (principal): Es la cantidad de dinero que pedirás prestada. Cuanto mayor sea el monto del préstamo (es decir, mientras más alto el precio de la vivienda o menor el pie inicial), mayor será el dividendo a pagar cada mes, ya que hay más capital que devolver.

Plazo del crédito: Es el tiempo que acordarás para pagar el préstamo, normalmente medido en años (ej. 20, 25, 30 o incluso 40 años). Un plazo más largo reduce el monto del dividendo mensual (porque la deuda se divide en más cuotas), pero implica pagar más intereses en total. En cambio, un plazo más corto aumenta el dividendo mensual pero reduce el costo final del crédito en intereses.

Tasa de interés hipotecario: Es el porcentaje que la entidad financiera cobra por prestarte el dinero. Puede ser expresada como tasa anual en UF. Una tasa de interés más alta subirá tu dividendo (pagas más interés cada cuota), mientras una tasa más baja lo reducirá. En 2025, por ejemplo, las tasas de interés hipotecarias promedian cerca del 4% anual en UF, luego de haberse elevado en años recientes.

Siempre conviene cotizar y negociar la mejor tasa posible, ya que pequeños cambios en la tasa tienen gran impacto en la cuota mensual.

Tipo de tasa (crédito fijo, variable o mixto): En Chile puedes encontrar créditos hipotecarios con tasa fija, variable o mixta:

Tasa fija: Se mantiene igual durante todo el plazo del crédito. Entrega certeza sobre el dividendo en UF, que no cambiará por variaciones de tasa de mercado. Es ideal si buscas estabilidad; podrás planificar sabiendo que la porción en UF de tu dividendo será la misma todo el periodo.

Tasa variable: Va cambiando en el tiempo según las condiciones del mercado (por ejemplo, ligada a la tasa básica o índice UF + algo). Suele reajustarse cada cierto periodo (por ej., anualmente). Al inicio suele ofrecer una tasa más baja que la fija, pero tienes la incertidumbre de que en el futuro suba y por ende aumente tu dividendo en UF.

Tasa mixta: Combina ambas. Te ofrecen una tasa fija por un periodo inicial (ej.: 5, 7 o 10 años) y luego pasa a variable. Da cierta estabilidad al principio y después queda sujeta al mercado. Es útil si crees que podrías refinanciar o vender antes de que termine el tramo fijo, o si estimas que las tasas podrían bajar a largo plazo.

¿Cómo influye el tipo de tasa en el dividendo? Con una tasa fija, podrás calcular tu dividendo desde el comienzo y este no cambiará (en UF) durante la vida del crédito. Con tasa variable o mixta, el dividendo puede ajustarse cuando cambia la tasa referencial, por lo que es más difícil proyectar exactamente el pago futuro. Siempre infórmate bien del período fijo y la frecuencia de ajuste si es variable, para prepararte ante eventuales alzas en la cuota. Esto es de suma importancia cuando quieras optar a un crédito hipotecario si cumples los requisitos.

Seguros asociados: Como mencionamos, es obligatorio contratar seguros junto con el crédito hipotecario: el seguro de desgravamen (que cubre la deuda en caso de fallecimiento o invalidez del deudor) y el seguro de incendio y sismo (para proteger la propiedad). El costo de estas pólizas se suma al dividendo base. Por ejemplo, si tu dividendo calculado por capital e interés es 10 UF, quizás terminarás pagando algo más (ej: 10,2 UF) con seguros incluidos. Aunque no son exactamente parte del cálculo puro del dividendo, sí afectan el monto final que pagarás mensualmente. El valor de estos seguros puede variar según el banco y las características del asegurado o la propiedad, así que cotiza también en este aspecto.

Los famosos ‘’gastos hormiga’’: Si bien no influyen directamente en el monto del dividendo mensual, no debes olvidar costos adicionales al comprar tu casa con crédito. Entre ellos están los gastos operacionales (tasación de la propiedad, estudio de títulos, gastos notariales, impuesto de timbres y estampillas por el crédito, inscripciones en el Conservador de Bienes Raíces, etc.). Estos gastos no van en la cuota mensual, sino que se pagan generalmente al inicio (o algunos bancos permiten financiarlos dentro del préstamo). Además, una vez que eres propietario, tendrás que considerar el pago de contribuciones de bienes raíces (impuesto territorial pagado al SII, trimestralmente) si corresponden para tu propiedad, y otros posibles como gastos comunes (si es departamento) y mantenciones. Todos estos factores no cambiarán tu dividendo, pero sí afectan tu presupuesto total de vivienda mes a mes, así que es importante tenerlos en cuenta para no llevarse sorpresas.

Ahora que conocemos los factores, veamos cómo calcular concretamente el dividendo hipotecario paso a paso.

Paso a paso: ¿Cómo calcular el dividendo de un crédito hipotecario?

Calcular un dividendo hipotecario puede hacerse manualmente con una fórmula financiera o de forma más sencilla usando simuladores en línea. A continuación, te guiamos en el proceso:

1. Define el valor de la propiedad y el monto a financiar: Lo primero es tener claro el precio de la vivienda que deseas comprar. Por ejemplo, supongamos un departamento que cuesta 3.000 UF. También debes determinar el pie o pago inicial que podrás aportar con ahorros. Siguiendo el ejemplo, si das un 20% de pie (600 UF), necesitarás un crédito por el monto restante del 80%, es decir 2.400 UF. Este monto del préstamo en UF será la base para calcular tu dividendo. (Muchos bancos en Chile financian hasta el 80% del valor, aunque algunos podrían ofrecer hasta 90% en casos puntuales; mientras más pie des, menor será el crédito y el dividendo.)

2. Reúne las condiciones del crédito (plazo y tasa de interés): Decide en cuántos años planeas pagar el crédito. Los plazos más comunes van desde 15 hasta 30 años. Un plazo de 20 años (240 meses) suele ser un equilibrio entre cuota moderada y no alargar demasiado la deuda. Luego, infórmate de la tasa de interés hipotecario vigente que podrías obtener. Esto depende del banco y de tu perfil, pero para nuestro ejemplo supongamos una tasa fija anual de 4% en UF. (Para referencia, a inicios de 2025 las tasas rondan el 4-5% anual en UF según La Tercera, aunque varían según las condiciones económicas y el perfil del cliente.) Si la tasa es anual 4%, su equivalente mensual sería aproximadamente 0,33% (ya que 4% / 12). También define el tipo de tasa: en este caso estamos usando una tasa fija para simplificar el ejemplo.

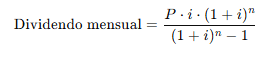

3. Aplica la fórmula del dividendo hipotecario: Con el monto del préstamo, el plazo en meses y la tasa de interés mensual, podemos calcular el dividendo teórico usando la fórmula de una renta financiera constante (cuota de amortización). La fórmula es:

Donde:

P = monto del préstamo (en UF o pesos).

i = tasa de interés mensual (en formato decimal: por ejemplo, 0,0033 si es 0,33% mensual).

n = número total de cuotas (meses del crédito: 20 años = 240 meses).

Esta fórmula calcula la cuota nivelada que incluye capital e interés.

Por ejemplo: Tomemos el caso anterior de 2.400 UF financiados, a 20 años plazo (n = 240 meses) y tasa anual 4% (i mensual 0,0033). Al aplicar la fórmula, obtenemos un dividendo de aproximadamente 14,5 UF al mes. En pesos de 2025, dado que 1 UF ≈ $39.000, esto equivale a unos $565.000 CLP mensuales. Este sería el pago base sin considerar seguros. Si añadimos seguros (estimemos unos 0,2 UF entre desgravamen e incendio, puede variar), el dividendo final rondaría 14,7 UF ($573.000).

Si quisieras jugar con otros valores: a 30 años (360 meses) con la misma tasa, el dividendo bajaría a ~12 UF ($468 mil), pero estarías pagando 10 años más de intereses. Por el contrario, a 15 años (180 meses), el dividendo subiría a ~18,3 UF ($714 mil) pero terminarías de pagar antes y con menos interés total. Como ves, plazo e interés modifican significativamente el dividendo.

A considerar: Esta fórmula proporciona una aproximación del dividendo. Los bancos al calcular pueden usar bases de días distintas (360 vs 365) y además incluirán en la cuota exacta los seguros y otros cobros si corresponden. Pero para fines prácticos, la fórmula te acerca mucho al valor real de la cuota mensual. Siempre toma en cuenta que no incluye en el cálculo los costos iniciales ni posibles variaciones si la tasa es variable o si el crédito está en UF (la fórmula en UF asume valor constante, pero en la realidad pagarás en pesos según la UF del momento).

4. Utiliza simuladores en línea para mayor precisión: Calcular a mano te da entendimiento, pero lo más práctico es usar un simulador de crédito hipotecario. Existen muchas herramientas en línea, tanto de bancos como de comparadores independientes, que en segundos te calculan el dividendo ingresando tus datos. Por ejemplo, los bancos chilenos como BancoEstado, o Santander ofrecen simuladores en sus sitios web para cotizar créditos hipotecarios ingresando el valor de la vivienda, el monto a financiar, plazo y tasa referencial. También plataformas como ComparaOnline cuentan con simuladores que incluso te permiten comparar ofertas de múltiples instituciones a la vez. Una ventaja de usar estos simuladores es que muchos incluyen automáticamente los seguros obligatorios y te muestran el dividendo final estimado en UF y en pesos, e incluso el detalle del CAE (Carga Anual Equivalente) y el CTC (Costo Total del Crédito) de cada opción.

Tras calcular, obtendrás el dividendo mensual aproximado. Es recomendable probar con varios escenarios (por ejemplo, variar el plazo 20 vs 25 años, o ver el efecto de dar un poco más de pie) para entender cómo afecta a la cuota. Si utilizas comparadores en línea, fíjate en la CAE de cada oferta, que refleja el costo total incluyendo seguros y gastos, así sabes cuál opción resulta más conveniente en términos globales, no solo por la cuota.

¿Sigues con dudas? ¡Escríbenos a nuestro Whatsapp!

Consejos financieros para futuros propietarios (evitar sobreendeudamiento y sorpresas)

Calcular el dividendo es solo una parte del proceso. Como futuro propietario, también debes asegurarte de que ese dividendo será pagable a largo plazo sin ahogarte financieramente. Aquí van algunos consejos útiles:

Que el dividendo se ajuste a tu presupuesto: Una regla general es que el valor del dividendo no supere el 25-30% de tu ingreso líquido mensual. Por ejemplo, si tu ingreso familiar es $1.500.000, tratar que la cuota no exceda unos $375.000-$450.000. Esto te permite tener holgura para otros gastos fijos, ahorro y posibles emergencias. Endeudarse por encima de ese porcentaje puede volverse riesgoso ante cualquier imprevisto (desempleo, aumentos de gasto, etc.). Debes ser realista con el monto que puedes pagar mes a mes cómodamente.

Considera el ratio de endeudamiento total: Además del dividendo, los bancos y entidades financieras también evalúan tu ratio de endeudamiento global, que corresponde al porcentaje de tu ingreso mensual comprometido con el pago de todas tus deudas (créditos de consumo, tarjetas, leasing, etc., incluyendo el hipotecario). Este ratio idealmente no debe superar el 50-55%. Superar ese umbral puede dificultar la aprobación del crédito o ponerte en una situación financiera frágil a largo plazo.

Considera los escenarios de alza en gastos o tasas: Si optaste por tasa variable o tu crédito está en UF, comprende que tu dividendo en pesos puede aumentar con el tiempo. Proyecta tu capacidad de pago no solo al valor inicial de la cuota, sino a lo que podría ser en escenarios menos favorables. Por ejemplo, si la inflación sube más de lo esperado, la UF podría incrementar tu cuota en pesos; o si tienes tasa variable y las tasas de interés suben en unos años, podrías terminar pagando más. Un buen ejercicio es simular “¿qué pasa si mi cuota sube un 10%?”. Asegúrate que aun en ese caso extremo podrías afrontarlo. Si no, quizás prefieras una tasa fija por tranquilidad.

Mantén un fondo de emergencia: No destines todos tus ahorros al pie y gastos iniciales de la compra. Es tentador dar el mayor pie posible (lo cual reduce el dividendo), pero también necesitas conservar liquidez para emergencias. Idealmente, ten un fondo equivalente a varios meses de gastos (incluido el dividendo) para enfrentar situaciones inesperadas (gastos médicos, reparaciones urgentes en la vivienda, etc.) sin caer en morosidad. Recuerda que la vida sigue y otros gastos surgen; no pongas en riesgo la capacidad de pagar tu casa por no tener ahorros.

Cotiza y compara antes de firmar: No todas las ofertas de crédito hipotecario son iguales. Cotiza en varios bancos y mutuarias las condiciones: tasa de interés, plazo máximo, porcentaje de financiamiento, costos asociados, seguros, comisiones, etc. No te quedes solo con la primera oferta; una diferencia de 0,2% en la tasa o menores seguros pueden ahorrarte bastante dinero en el largo plazo. Fíjate en la CAE (Carga Anual Equivalente) que te entregan, ya que incorpora todos los costos en un solo porcentaje anual, facilitando la comparación entre distintas instituciones. También pregunta por políticas de pago anticipado o prepagos: por ley en Chile puedes prepagar total o parcialmente un crédito hipotecario, pero algunos contratos podrían cobrar una comisión si lo haces dentro de ciertos primeros años. Es bueno saberlo por si planeas adelantar pagos a futuro para acortar el plazo o bajar la cuota.

Planifica los gastos iniciales de la compra: Además del pie, ten presente los gastos operacionales mencionados (notaría, impuestos, tasación, etc.). Estos pueden sumar entre un 1,5% y 3% del valor de la propiedad aproximadamente (el impuesto de timbres y estampillas por sí solo es 0,8% del monto del crédito). Ten ese dinero reservado para no recurrir a deudas de consumo para pagarlos. Algunos bancos permiten financiar parte de estos costos, pero lo ideal es pagarlos al contado para no sumar más carga financiera.

Evita nuevos endeudamientos grandes al comprar tu casa: Una vez aprobado tu crédito hipotecario, trata de mantener tus finanzas estables. Evita, por ejemplo, tomar un préstamo automotriz o acumular mucha deuda en tarjetas al mismo tiempo que asumes la deuda de la vivienda. Es mejor esperar a estar asentado con el pago de tu dividendo antes de adquirir otros compromisos importantes. De esta forma no pondrás en peligro tu capacidad de pagar el crédito hipotecario.

Calcular y entender tu dividendo hipotecario es un paso esencial para comprar casa en Chile con éxito. Con la información de esta guía sabes cómo se compone la cuota, cómo influyen la tasa, el plazo y otros factores, y cómo usar simuladores de crédito hipotecario para obtener cifras actualizadas al instante. Nuestra recomendación final es que simules o cotices tu dividendo con anticipación todas las veces que necesites: prueba diferentes escenarios en las herramientas en línea o mano (como sea tu preferencia), antes de comprometerte. Así podrás encontrar la mejor opción y llegar a la firma de tu crédito con la tranquilidad de saber exactamente cuánto pagarás cada mes.

Toma el control de tus finanzas, cotiza tu crédito hipotecario con anticipación y elige inteligentemente. ¡No esperes más para cumplir el sueño de tu departamento propio en Inmobiliaria Imagina y contáctanos ahora!